Warum der Wechsel zu erneuerbaren Energien nicht schnell genug geht – und wie man ihn beschleunigen kann.

Manche Dinge brauchen ihre Zeit. Der Strukturwandel hin zu einer Vollversorgung mit Erneuerbaren Energien braucht allerdings zuviel Zeit. Unsere Trägheit wird uns mit jedem Tag teurer zu stehen kommen. Das jedenfalls ist zu befürchten, wenn man sich die stetig steigenden Kosten für fossile Energieträger und nicht zuletzt die jüngst veröffentlichte Studie des Ex-Weltbank-Ökonomen Nicolas Stern über die zu erwartenden Mehrkosten aufgrund des Klimawandels vor Augen führt. Die Schwelle für den Strukturwandel scheint dennoch unüberwindbar. Deutschland – ein solares Schwellenland?

Um den gesellschaftlichen Richtungswechsel endlich in Schwung zu kriegen, könnte ein Blick in die Naturwissenschaften helfen: In chemischen Prozessen werden Reaktionen, die bei normalen Bedingungen zu träge oder gar nicht ablaufen würden, mit Hilfe von Katalysatoren erleichtert.

Man kann die letzten Jahre des solaren Strukturwandels in wenigen Worten zusammenfassen: Diejenigen, von denen man erwartet, dass sie den Strukturwandel herstellen sollen, wollen ihn eigentlich gar nicht. Und diejenigen, die ihn wollen, scheinen nur wenig dazu beizutragen. Dieses in jüngster Zeit wiederholt als „kulturelles Problem“ beschriebene gesellschaftliche Phänomen wird aus den Reihen der Verfechter erneuerbarer Energien nach wie vor kaum mit gebührender Ernsthaftigkeit angegangen. Unter ihnen sind zahlreiche Ingenieure und Physiker, die hiermit eingeladen sind, ihr spezialisiertes Fachwissen rund um die Gesetzmäßigkeiten der Thermodynamik einmal transdisziplinär auf den gesellschaftlichen Kontext zu übertragen.

Nehmen wir eine einfache chemische Reaktion. Bei einer chemischen Reaktion erfordert der Übergang von einem energetischen Gleichgewichtszustand in einen anderen zunächst einmal das Identifizieren und Zusammenbringen der notwendig beteiligten Reaktionspartner. Dazu ist eine gewisse Aktivierungsenergie nötig. Gleiches kann man für den Strukturwandel konstatieren: Der Übergang vom gegenwärtigen zentralistischen, fossil-atomaren Energiesystem hin zu einer dezentralisierten Energieautonomie auf der Grundlage erneuerbarer Energien erfordert zunächst das Identifizieren und Zusammenbringen der notwendig beteiligten Strukturwandelpartner, und dazu ein bestimmtes Maß an Aktivierungsenergie.

Allein bei der Identifikation der notwendig Beteiligten hat sich die Erneuerbare-Energien-Szene jedoch über Jahrzehnte hinweg schwer getan – und oft genug vergriffen. Wer eine dezentrale Struktur der Energiegewinnung erzielen möchte, ist bei zentralistischen Energieversorgerunternehmen in „Global Player“-Manier an der falschen Adresse – von deren Lobbyvertretern in der Politik ganz zu schweigen. Um das gewünschte Produkt – regionale Energieautonomie – zu erzielen, gilt es an der „Strukturwandelreaktion“ diejenigen zu beteiligen, die heute und morgen Energie konsumieren, und diejenigen, die künftig Energie aus regenerativen Quellen „erzeugen“ sollen. Diese künftigen Energiegewinner können heute, nach etlichen deprimierenden Fehlversuchen, immerhin zweifelsfrei identifiziert werden: es sind die Nutzer selbst.

Doch allen Umfragen und Untersuchungen zufolge sehen sich noch immer die wenigsten Menschen selbst in der Rolle eines aktiven, handlungsfähigen Strukturwandelpartners, – und das, obwohl sich der Großteil der Bevölkerung für die Zukunft eine Versorgung mit Erneuerbaren Energien wünscht. Auch fällt der Wechsel des Stromanbieters erfahrungsgemäß schwerer als das Lippenbekenntnis. Offenbar ist die nötige gesellschaftliche „Aktivierungsenergie“ für die Strukturwandelreaktion unter den gegebenen Bedingungen noch immer zu hoch.

ZDF-Umfrage: Wunschenergie der Zukunft. Quelle: Allensbach Institut, IfD-Umfrage 7055, April 2004.

Mit Katalysatoren schneller und leichter zum Ziel

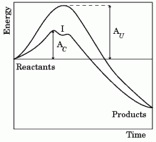

Der Chemiker Jöns Jakob Berzelius kam 1835 zu der Erkenntnis, dass eine Vielzahl von Reaktionen überhaupt nur dann erfolgte, wenn ein bestimmter Stoff zugegen war, der jedoch nicht verbraucht wurde. Seiner Meinung nach lieferten diese Stoffe durch ihre bloße Anwesenheit die Energie über ihre katalytische Kraft. Darum bezeichnete er diese Stoffe als Katalysatoren (von der Katalyse, griechisch κατάλυσις). Später definierte der Chemiker Wilhelm Ostwald den Katalysator folgendermaßen:

„Ein Katalysator ist ein Stoff, der die Geschwindigkeit einer chemischen Reaktion erhöht, ohne selbst dabei verbraucht zu werden und ohne die endgültige Lage des thermodynamischen Gleichgewichts dieser Reaktion zu verändern.“

Für seine Arbeiten um die Katalyse erhielt Wilhelm Ostwald im Jahre 1909 den Nobelpreis für Chemie. Vereinfacht dargestellt ist für eine bestimmte Reaktion die Aktivierungsenergie AU erforderlich (obere Kurve). Die untere Kurve zeigt den Energieverlauf der durch C katalysierten Reaktion. Hier entsteht über einen Übergangszustand (1. Maximum) ein temporäres Enthalpie-Minimum. Über weitere Übergangszustände wird das Produkt erreicht; und der Katalysator C zurückgebildet. Die Aktivierungsenergie der katalysierten Reaktion (AC) ist deutlich geringer, die Reaktion wird erleichtert und kann schneller beginnen. Die Herabsetzung der Aktivierungsenergie durch positive Katalysatoren ist bei chemischen Reaktionen von großer Bedeutung. In mehr als 80% aller chemischen industriellen Prozesse werden heute Katalysatoren eingesetzt. Auch in lebenden Systemen laufen fast alle essentiellen chemischen Reaktionen katalysiert ab (z.B. bei der Photosynthese, der Atmung oder der Energiewandlung aus Nahrung). Dabei wirken Katalysatoren in der Regel selektiv:

bestimmte Reaktionen benötigen bestimmte Katalysatoren. Katalysatoren machen das Unwahrscheinliche wahrscheinlich und beschleunigen

das Unvermeidliche. Eine Übertragung dieser physikalischen Erkenntnisse auf das „Kulturproblem“ des längst überfälligen Strukturwandels liegt nahe.

Wirkungsweise eines Katalysators: Senkung der Aktivierungsenergie.

Quelle: Wikipedia

„business as usual“ – aus Mangel an Gelegenheiten

Wenn man den optimistischen Berichten der Erneuerbare-Energien- Szene Glauben schenkt, wären die Technologien für die solare Energieautonomie vorhanden oder zumindest ohne weiteres zu realisieren. Auch das Kapital für die erforderlichen Investitionen wäre vorhanden – jedoch ist es zum Großteil in den Händen derer, die von den bestehenden Strukturen profitieren.

Vor allem ist aber die Trägheit der Verbraucher gravierend. Bei genauem Hinsehen ist diese Kluft zwischen Nachfrage und Angebot aber auch nachvollziehbar: Offensichtlich stehen sie nicht oft genug vor der Entscheidungssituation für Erneuerbare Energien. Es gibt „zuwenig Markt“, auf dem die Nachfrage ein entsprechendes Angebot trifft – jedoch in einem ganz speziellen Sinne: Der Markt der Entscheidung zwischen fossilen und erneuerbaren Energien findet einfach nicht häufig genug statt.

Der konkrete Verbrauch von Energie ist im Alltag viel zu wenig präsent, ebenso wie deren Herkunft. Nehmen wir das Beispiel Strom. Der ist unsichtbar und kommt aus der Steckdose. Einmal beauftragt, erfolgt die Bezahlung nur alle 2 Monate – pauschal! – und nur an einem Tag im Jahr wird man angesichts der Jahresendabrechnung daran erinnert, dass der Verbrauch von Energie etwas kostet und die Höhe dieser Kosten auch vom eigenen Verhalten beeinflusst werden kann.

Das wäre theoretisch der Moment mit der geringsten Aktivierungsenergie beim Verbraucher, da der Bezug von Energie hier einmalig mehr Aufmerksamkeit einfordert. Doch es ist zugleich der Moment, an dem der in aller Regel (aufgrund externalisierter Kosten) günstigere Strompreis konventioneller Anbieter die Entscheidung für die langfristig billigeren Erneuerbaren direkt wieder zunichte macht. Dabei könnte jeder Moment mit der Möglichkeit, zu den Erneuerbaren zu wechseln, der entscheidende sein! Die Energieverbraucher werden jedoch gegenwärtig viel zu selten mit solchen Entscheidungsmomenten konfrontiert und bleiben in der Zwischenzeit auf den eingetretenen Pfaden. Der Strukturwandel kann dauern…

Die Vision der Energieautonomie, ihre Machbarkeit und ihren gesellschaftlichen Mehrwert zu verbreiten ist unbestreitbar ein wichtiges Stück Aufklärungsarbeit. Der Bildungsauftrag bleibt jedoch folgenlos, wenn der Strukturwandel – aus Mangel an Gelegenheiten! – nicht praktiziert wird. Die Aktivierung der Zivilgesellschaft verlangt nach einem „Strukturwandelkatalysator“, der drei Dinge besonders gut erfüllen können muss:

- Er muss möglichst viele Menschen erreichen, die potentiell als Reaktionspartner in Frage kommen.

- Er muss diese möglichst häufig, am besten Tag für Tag, mit der Entscheidungsmöglichkeit für Erneuerbare Energien konfrontieren. Und er muss

- die Hürden für das Verlassen der eingetretenen Pfade so weit wie möglich senken.

Es gilt, die Angebots- und Nachfrageseite der Erneuerbaren Energien möglichst schnell und effektiv zusammenzubringen. Derartige „Sozialkatalysatoren“ für den gesellschaftlichen Strukturwandelprozess müssen gefunden und gestaltet werden.

Katalysatoren für gesellschaftlichen Wandel

Bis heute hat keine menschliche Erfindung die gesellschaftliche Vermittlung zwischen Angebot und Nachfrage besser und effektiver zu katalysieren vermocht als die wirtschaftlichen Kommunikations- oder Wertmedien, am bekanntesten in ihrer alltäglichen Form als „Geld“. Der katalytische Effekt von Wertmedien besteht zum einen darin, dass sie die Zukunft vorwegnehmen können. Kredit, von lat. credere (glauben), wird im Glauben an die in Zukunft zu erbringende Leistung gegeben. Damit werden Produktionstätigkeiten auch ohne langwierige vorherige Vermögensansparung sofort in Gang gesetzt und, vereinfacht ausgedrückt, mit „Bezugsscheinen“ für das erst später zu beziehende Produkt entlohnt. Allein der Glaube an das später erhältliche Produkt genügt, um die Wertbeständigkeit der Bezugsscheine über die Zeit hinweg zu gewährleisten und Ressourcen für die Produktion vorweg mobilisieren zu können.

Zum anderen lassen sich Wertmedien im Gegensatz zu deren Gegenwert (Kapital) in nahezu beliebig kleine Teile zerlegen und so mobilisieren – je kleinteiliger, desto mobiler. Der Preis für ein Auto kann beispielsweise so hoch sein, dass man theoretisch Jahre darauf sparen müsste. Nicht nur Autohändler sind inzwischen dazu übergegangen, ihren Kunden Ratenfinanzierungen anzubieten. Damit stückeln sie zwar nicht das Automobil, wohl aber dessen Preis in so kleine Einheiten, dass man das Fahrzeug sofort kaufen und nutzen kann. Die Hürde für den Kauf ist damit gesenkt. Den Mehrpreis für die Vorleistung bezahlt trotzdem der Kunde – aber später.

Dasselbe „Fungibilitätsprinzip“ wirkt auch bei jedem Kreditgeld: Die wirtschaftliche Dynamik, wie wir sie in den westlichen Industrienationen vorfinden, entsteht erst durch die Zerkleinerung des Gesamtkredits (oder: der „Wertpapiere“) in handelbare Untereinheiten. So können mit dem Kredit die Löhne für die beteiligten Arbeitskräfte bezahlt werden, die dann wiederum für den Bezug der unterschiedlichsten Produkte und Dienste eingeteilt und weitergereicht werden, bis damit Produkte des kreditfinanzierten Unternehmens gekauft werden und dieses somit den Kredit tilgen kann. Die kleinteilige Stückelung der Kreditsumme in einzelne Euros und Cents macht das überhaupt erst möglich. Zum leichteren Verständnis stelle man sich umgekehrt vor, wie schwierig es wäre, einen Kaffee trinken zu gehen, wäre die kleinste Stückelung unseres Geldes ein 50 Euro-Schein.

Es ist aufschlussreich, sich diese ökonomischen Prinzipien im Zusammenhang mit unserem Energie-Haushalt vor Augen zu führen. Die katalytischen Effekte monetärer Instrumente lassen sich auf unterschiedliche Weise für den Strukturwandel nutzbar machen. Voraussetzung ist die Medialisierung des Gegenwerts: die virtuelle Kilowattstunde. Denn während der Strom nach wie vor unsichtbar bleiben und bei Bedarf aus der Steckdose kommen wird, lässt sich sein virtueller Doppelgänger sichtbar und handelbar gestalten – und so als Katalysator für den gesellschaftlichen Strukturwandel einsetzen. Im einfachsten Fall können zum Beispiel Energieeinsparungen attraktiver gemacht werden, wenn sie sich in Echtzeit in Wert setzen (Belohnungseffekt) und weiterreichen lassen (Markteffekt). Voraussetzung ist, dass die für einen Bezugszeitraum bereitgestellte Energie als Energie-Guthaben auf einem persönlichen kWh-Konto angegeben wird und der Stromzähler den aktuellen Verbrauch regelmäßig an das Konto meldet. Der Kontostand des Energieverbrauchs wird dadurch in Echtzeit einsehbar – und sollte natürlich am besten täglich präsent sein. Sobald nun Energie eingespart wird, kann diese Ersparnis unmittelbar abgerufen und veräußert werden – an jeden anderen Energieverbraucher mit einem Energie-Konto, der die überschüssigen Kilowattstunden selbst gebrauchen oder an Dritte weiterreichen kann.

Besonders interessant ist dieses Modell der „Energy Savings Currency“ für Unternehmensnetzwerke, die ähnlich wie bei den kommerziellen Loyalty-Unternehmen PayBack oder Miles&More einen umfangreichen Markt für die Spar-Kilowattstunden bereitstellen, Kunden binden und darüber hinaus gleichzeitig ihr eigenes Nachhaltigkeitsimage aufbessern können. Mit entsprechender Technologie können natürlich auch Kartensysteme einbezogen werden. Zahlen Sie Ihren Kaffee doch in Zukunft einfach mit Ihren selbst gesparten Kilowattstunden.

Viele Schwalben machen einen Sommer

Einmal medialisiert, können mit den virtuellen Kilowattstunden aber noch viel weitreichendere Effekte erzielt werden. Denn auch das Angebot Erneuerbarer Energien lässt sich damit streuen – und kann mehr Menschen erreichen. Als einspeisender Solardachbesitzer haben Sie nach wie vor den Ruf eines alternativen Individualisten. Klar, denn von Ihrer „Energieproduktion“ und Ihren finanziellen Vorteilen bekommt außer Ihnen ja keiner etwas mit; beim Nachbarn ist alles wie bisher. Was würde passieren, würden die „Produzenten“ erneuerbarer Energie Bezugsscheine für ihre solare Energieernte klein gestückelt unters Volk bringen? In diesem Fall könnten – und müssten – sich Tag für Tag viel mehr Menschen damit auseinandersetzen, angefangen beim Nachbarn. Und sich Tag für Tag für oder gegen die Erneuerbaren entscheiden. Ähnlich wie beim Abgaskatalysator im Auto ist hier der entscheidende Erfolgsfaktor eine möglichst große „gesellschaftliche Oberfläche“, die dadurch viele kleine Einzelreaktionen (Bifurkationen) zur selben Zeit ermöglicht.

Je alltäglicher die Erneuerbaren werden, und je leichter sie erhältlich sind, desto leichter wird der Strukturwandel vonstatten gehen. Bei kleinen Einzelbeträgen spielen auch die Preisdifferenzen nicht mehr länger die Hauptrolle für die Entscheidung, andere Werte können besser wirksam werden. Demnächst könnten Sie vielleicht in Ihrem Biosupermarkt außer zwei Kilo Bio-Kartoffeln und fünf Liter Biomilch auch 10.000 Kilowattstunden Erneuerbarer Energie kaufen – zum Beispiel als Prepaid-Karte. Oder Sie bekommen erneuerbare Kilowattstunden als Rabattpunkte auf Ihre Kundenkarte geladen, die Sie zuhause am eigenen Stromzähler wieder verbrauchen können. Eine Grundvoraussetzung für die meisten dieser Renewable Energy Credit-Systeme ist allerdings, dass der Netzbetreiber als Clearingstelle mitspielt. Wer noch eigene Stadtwerke hat, ist hier klar im Vorteil.

Abbau der Investitionsschwellen

Um die Investition in den Strukturaufbau zu erleichtern gibt z.B. die Kreditanstalt für Wiederaufbau an Privathaushalte für die Errichtung von Solaranlagen niedrig verzinste Kredite heraus. Auch einzelne Geschäftsbanken senken auf diese Weise die Investitionshürden für den Einstieg in Erneuerbare Energien. Genauso gut könnte eine solche Investition, die für die Investoren – z.B. in einer Bürgerbeteiligungsgesellschaft – einen Liquiditätsverzicht bedeutet, durch Ersatzliquidität in Form von handelbaren Kilowattstunden-Optionen bevorteilt werden. Heute emittierte kWh-Credits dürften aufgrund der zu erwartenden Wertsteigerung bis zu ihrem Einlösezeitpunkt hohe Attraktivität genießen und können dadurch als werthaltiges Zahlungsmittel fungieren. Zum Beispiel um die an der Errichtung der Anlage beteiligten Firmen zu bezahlen, die ja selbst kontinuierlich Energie verbrauchen. So wird die zukünftige Kilowattstunde selbst zum Kredit – und die Bürgerbeteiligungsgesellschaft wird zur Dezentralbank.

Leitwährung Kilowattstunde

Der Zusammenhang zwischen Geld und Energie ist nicht zufällig. Schon lange ist der Wert des amerikanischen Dollars unmittelbar vom militärischen abgesicherten Zugriff der USA auf die fossilen Energiereserven abhängig. Mit dem Wandel zu erneuerbaren Energien wird

eine strukturelle Angleichung weiterer gesellschaftlicher Bereiche stattfinden, insbesondere der Ökonomie. Auf der Basis der virtuellen Kilowattstunde ist eine Ausdifferenzierung nachhaltiger, dezentraler monetärer Strukturen keine Utopie mehr. Schon 1975 hat der australische Soziologe und Politikwissenschaftler Shann Turnbull vorausgesagt, dass erneuerbare kWh-Zertifikate als Reservewährung für die Kreditschöpfung fungieren werden. Die virtuelle erneuerbare Kilowattstunde ist der optimale Strukturwandelkatalysator – und

hat das Zeug zur Leitwährung des 21. Jahrhunderts.

Ludwig Schuster, geb. 1975, ist Diplom-Ingenieur (Architektur/Stadtplanung) und Mitbegründer der Agentur für endogene Regionalentwicklung REGIOprojekt e.V. Er entwickelt monetäre Instrumente, Planspiele und Medien für gesellschaftliche Beteiligungsprozesse. Zur Konzeption der Komplementärwährung „REGIOdigits“ auf der Basis erneuerbarer

Energien siehe http://www.regioprojekt.org/regioprojekt/Energie/index_energie.htm

Dieser Aufsatz wurde zuerst veröffentlicht im Schweizer Magazin ZEITPUNKT, Nr. 89.