Immer mehr Banken, Ökonomen und Politiker raten seit ein paar Jahren dazu, das Bargeld in Europa abzuschaffen (im Euroraum, aber auch in der Schweiz, Schweden, Norwegen, Dänemark und Großbritannien). Zahlung sollen dann nur mehr durch E-Cash, also Bankomat- oder Kreditkarten und andere elektronische Systeme möglich sein (PayPal, Handy, Chips, Prepaid-Karten…) Worum geht es den Gegnern des Bargeldes? Wollen sie möglicherweise Bankkonkurse, Schwarzarbeit, Geldwäsche und Steuerhinterziehung verhindern, den Überwachungsstaat ausbauen und die Wirtschaft mit negativen Zinsen ankurbeln?

Vorgeschichte

Seit Jahrzehnten wird in Europa versucht, Bargeld zurückzudrängen, elektronisches Geld zu fördern und alle BürgerInnen mit Girokonten, Bankomat- und Kreditkarten auszustatten – bisher jedoch erst mit begrenztem Erfolg. „Nur Bares ist Wahres.“ denken sich die meisten, wollen die Kontrolle über ihre Ausgaben behalten und fürchten die Kontrolle durch Banken und staatlichen Institutionen.

Die Menschen setzen im Gegenteil sogar vermehrt auf Bargeld, holen ihr Geld von der Bank und legen es „unter die Matratze“, weil die Zinsen so niedrig sind und das Vertrauen in die Banken verloren geht. So ist die Bargeldmenge in der EU 2015 um 80 Mrd. auf über eine Billion € gestiegen. Auch in der Schweiz steigt die Nachfrage nach 1.000 SFR Scheinen enorm. Bürger, Banken und Pensionsfonds legen ihr Geld in Tresore. Bereits 28% des gesamten Euro-Bargelds wird in 500 € Scheinen gehalten. Das Horten großer Scheine ist ein Krisenindikator.

Aktuelle Situation

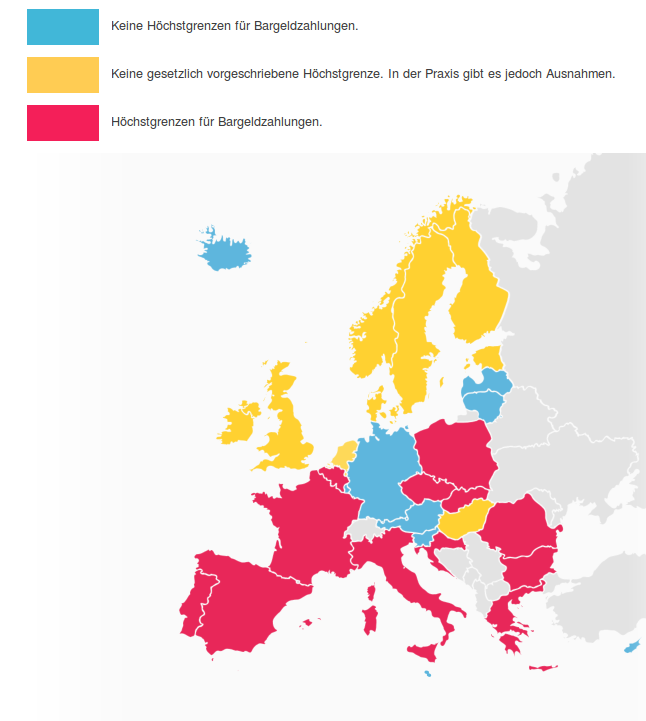

- Derzeit gibt es schon in 18 EU-Ländern Obergrenzen bei Bargeld-Zahlungen: Griechenland 500 €, Italien, Frankreich und Portugal 1.000 €, Spanien 2.500 €, Belgien 3.000 €, Slowakei 5.000 €, Deutschland derzeit Vorschläge von 2.000 – 5.000 € u.a.m. Höhere Barzahlungen sind steuerlich nicht absetzbar oder sogar strafbar (Strafen bis 250.000 € wie in Belgien).

- Griechenland ist unter massivem Druck der EU ein Vorreiter beim Bargeldverbot: Neben der Obergrenze, die seit 2011 von 1.500 auf 500 € gesenkt wurde (geplant ist die weitere Senkung auf 70 €), gab es Beschränkungen in der Bargeldbehebung (60 € pro Tag und Bürger), Steuervorteile für Kreditkartennutzung im Handel und eine Meldepflicht für Bargeld und Schmuck.

- Italien hat die Obergrenze 2011 auf 1.000 € festgelegt, aufgrund von Protesten aber nun auf 3.000 € erhöht. Die Strafe beträgt weiterhin mindestens 3.000 € und bis zu 40% der Summe!

- Dänemark hat die Bargeldannahmepflicht aufgelockert: Einzelhändler, Tankstellen und Restaurants können sich nun weigern, Bargeld anzunehmen. Dies soll künftig auf Supermärkte und die gesamte Wirtschaft ausgeweitet werden. Die Zentralbank hat angekündigt, ab Ende 2016 „mangels Nachfrage“ keine neuen Banknoten mehr zu drucken. Und: Bei Barzahlungen ab ca. 1.344 € kann der Verbraucher belangt werden, wenn der Händler den Betrag nicht versteuert!

- In Finnland, Estland, Schweden und Irland können Händler die Bargeldannahme verweigern.

- In Holland zahlen Banken Bargeld nur noch auf Bestellung und mit Wartezeit aus.

- Schweden hat keine gesetzlich vorgeschriebene Höchstgrenze, schränkt aber die Nutzung von Bargeld erheblich ein – meist mit dem Argument, dies sei zur „Kriminalitätsbekämpfung“ nötig, und beabsichtigt das Bargeld in den nächsten Jahren gänzlich abzuschaffen. Wer in Schweden bar zahlen möchte, muss damit rechnen wie ein Krimineller angesehen zu werden.

- Demnächst soll der 500,- € Schein von der EZB gänzlich abgeschafft werden.

- Die EU arbeitet angeblich an konkreten Plänen, das Bargeld 2018 völlig abzuschaffen.

Höchstgrenzen für Bargeldzahlungen in der EU

Quelle: www.evz.de Hinweis: Die dort angegeben Höchstgrenzen sind nicht für alle Länder aktuell (z.B. Griechenland).

Die offiziellen Argumente

Terrorbekämpfung und Verhinderung von Geldwäsche: Terroristen, Drogendealer und andere Kriminelle haben schon längst Wege gefunden, ihrem Geschäft unbeschadet nachzugehen. Und das würden sie auch in Zukunft und ganz ohne Bargeld tun. Illegale Zahlungen und Geldwäsche erfolgen nicht nur mit Bargeld, sondern über Scheinfirmen, dem arabischen Hawala-System oder sog. Kryptowährungen wie Bitcoin.

„Große Summen werden in der organisierten Kriminalität bargeldlos mittels Scheinfirmen hin und her transportiert, sodass diese das Bargeld gar nicht mehr brauchen.“

Prof. Friedrich Schneider, JKU Linz, Experte für Schattenwirtschaft

Verringerung der Kriminalität: In Schweden versuchen Polizei, Banken, Handel und VIPs (wie der ABBA-Star Björn Ulvaeus) in der Aktion „Bargeldfrei jetzt!“ der Bevölkerung einzureden, dass es die Abschaffung des Bargeldes die Kriminalität deutlich reduziert (keine Raubüberfälle). Bargeld sei das „Blut in den Adern Krimineller“. Das Betrugsrisiko ist aber bei elektronischem Geld viel höher (gehackte Passwörter, Phishing, Trojaner…). Ich habe noch nie einen Raubüberfall erlebt, aber bereits mehrmals den Betrug mit Bankomat- oder Kreditkarten v.a. im Internet. Schon mit Name, IBAN, Zahlschein und eingescannter Unterschrift lassen sich unbemerkt viele kleine Beträge abbuchen oder das ganze Konto leerräumen – so viel Bargeld tragen die meisten sicher nicht mit sich herum. Terror, Geldwäsche und Kriminalität lassen sich nicht durch die „Scheinlösung“ der Bargeldabschaffung bekämpfen.

Bargeld sei unpraktisch und teuer: Dem würden wohl die meisten Menschen widersprechen – im Gegenteil: Bargeld ist sehr praktisch, man bleibt anonym und behält den Überblick. Richtig ist, dass durch die Reduktion von Personal-, Druck-, Sach- und Transportkosten in der EU vor allem für die Banken Einsparungen über 1 Mrd.€ pro Jahr möglich sind.

Bargeld sei unhygienisch: Bargeld trage zur Übertragung von Krankheiten bei. Aber wer küsst schon seine Geldscheine und Münzen?

Bargeld spiele keine große Rolle mehr: Man argumentiert, dass über 90% der Zahlungen bereits heute elektronisch erfolgen. Es stimmt, dass in der Wirtschaft und auf den Finanzmärkten heute schon fast alle Transaktionen elektronisch erfolgen. Die Konsumenten nutzen aber vorwiegend Bargeld zum Einkauf – vor allem in Deutschland und Österreich (im Handel 79% der Transaktionen und 53% der Umsätze)! In den USA wird Bargeld tatsächlich nur wenig genutzt, sondern vor allem Kreditkarten. In der Folge gibt es in den USA das Problem hoher Kreditkartenschulden, weil Menschen den Überblick verlieren und am Ende des Monats ihre Kreditkartenschulden nicht bezahlen können.

Verhinderung von Schwarzarbeit und Steuerhinterziehung: Durch die Schuldenberge und die stagnierende Wirtschaft haben die meisten Staaten große finanzielle Probleme. Diese versuchen sie durch zusätzliche Steuereinnahmen zu lösen, indem sie Transaktionen digital erfassen (z.B. durch Registrierkassen). Allerdings bleiben die großen Steuersünder und die Gesetze unangetastet, die den Konzernen und Superreichen z.B. durch Gruppenbesteuerung bzw. Stiftungen Steuerfreiheiten erlauben. Steuerreformen und Maßnahmen gehen meistens zu Lasten der Kleinen, während die Großen sich im Bezug auf die sog. „Steueroptimierung“ beraten lassen. Diese legale Steuervermeidung hat dazu geführt, dass internationale Konzerne wie Amazon, Apple und IKEA viel weniger Steuern zahlen als klein- und mittelständische Betriebe. Die Lobbyarbeit der „Großen“ scheint sich also auszuzahlen. Ferner gibt es keine Millionen vollzeitbeschäftigter Schwarzarbeiter. Für ein Gros der Schwarzarbeit sind meist Großunternehmen verantwortlich, die durch Subunternehmen Menschen auf Werkvertragsbasis ausbeuten.

Hintergründe und Risiken

Verhindern von Bank Runs und Bankkonkursen

Von einem „Bank Run“ spricht man, wenn die Sparer bei einem Crash das Vertrauen in eine Bank verlieren und ihre Ersparnisse abheben (siehe z.B. Zypern oder Northern Rock in England). Die Banken haben aber nur ein paar Prozent der Einlagen ihrer Kunden in Bar bzw. als Eigenkapital. Daher würde jede Geschäftsbank bankrott (Ital. „banca rotta“) gehen und das Banken- und Geldsystem kollabieren, wenn nur ein paar Prozent der Bürger ihr Geld abheben würden. Die BürgerInnen würden nur Bruchteile ihrer Ersparnisse bekommen, denn Buchgeld auf Konten oder Sparbüchern ist nicht ihr eigenes Geld (staatliches Zahlungsmittel), sondern entspricht nur Forderungen gegenüber den Banken auf Geld, das niemand garantieren kann – sicher nicht die Banken selbst. Die staatliche „Einlagensicherung“ ist 2015 nicht wie geplant ganz gefallen, aber seit Jänner 2016 auf 100.000 € pro Konto reduziert worden. Dass die bestehenden Notfallfonds und der Staat bei einem Banken-Crash oder Bank Run überfordert ist, zeigte unlängst Bulgarien im August 2014 sowie Italien im Sommer 2016.

Möglich ist das, weil Banken jeden Geldschein gegen Zinsen bis zu 100 Mal verleihen dürfen. Geschäftsleute, die Waren verkaufen, die sie nicht besitzen, würden hinter Schloss und Riegel wandern. Banken verdienen durch dieses Schöpfen von Buchgeld, der Staat durch die Ausgabe von Bargeld (sog. Seigniorage). Denn die Geschäftsbanken müssen sich Bargeld von der Nationalbank leihen, dafür Sichteinlagen (z.B. Wertpapiere) hinterlegen und Zinsen bezahlen. Je mehr Bargeld im Umlauf ist, umso teurer kommt dies die Banken bzw. umso mehr reduziert dies ihr verfügbares Kapital. Ohne Bargeld entfallen diese Kosten und erhöht sich das verfügbare Kapital der Privatbanken.

Die Abschaffung des Bargeldes würde die Konkursgefahr für Banken eliminieren, weil niemand mehr Geld abheben könnte. Ohne Bargeld können wir BürgerInnen den Banken nicht mehr unser Vertrauen entziehen – ein unbegrenzter Freibrief für das Bank- und Finanzsystem. Das Verhindern des Systemcrashs ist prinzipiell im Interesse von uns allen. Die Frage ist, wer dafür bezahlt – die bisherigen Nutznießer des Systems (Multimillionäre, die den Großteil aller Vermögen haben) oder die große Mehrheit der Bevölkerung. Ferner gäbe es auch andere Möglichkeiten, das Problem zu lösen, von Schuldenschnitten bis hin zu Systemreformen (wie die Geldschöpfung in staatliche Hand – siehe unterhalb) – ohne das Bargeld abzuschaffen und unsere Freiheit einzuschränken.

Aufbau eines Überwachungsstaates

Ohne Bargeld gibt es fast keine Chance mehr, zu leben ohne auf Schritt und Tritt überwachbare digitale Spuren zu hinterlassen. Jede Bewegung, jeder Urlaub, jeder Einkauf sind nachvollziehbar. Da wird es einerseits schwer, der Ehefrau jede Ausgabe auf dem Kontoauszug zu erklären. Andererseits warnen Experten vor einem Überwachungsstaat im Dienst der Finanzindustrie, ein „Zeitalter des ökonomischen Totalitarismus“. Wer garantiert nach dem NSA-Skandal den Datenschutz? Dank dem SWIFT-Abkommen darf die USA seit 2010 auf alle EU-Bankdaten zugreifen. Somit weiß auch die NSA sofort, was Sie wann und wo einkaufen. (Dieses Abkommen wurde übrigens ebenfalls im Namen der Terrorbekämpfung verabschiedet.) Die Registrierkassenpflicht in Österreich ist bereits ein Schritt in die Richtung der Kontrolle aller Zahlungen. Auch die Begehrlichkeiten der Konzerne sind groß, bieten sich doch (alp-)traumhafte Marketingmöglichkeiten.

Aus dem rein elektronischen Zahlungsverkehr ergeben sich auch unheimliche Steuerungs- und Kontrollmöglichkeiten: Man bräuchte keine Gefängnisse, um Kritiker mundtot zu machen. Man könnte unbequeme BürgerInnen einfach aus der Gesellschaft ausschließen, indem man ihr Konto sperrt. Man könnte per Knopfdruck Alkoholikern das Bezahlen von Alkohol verunmöglichen, Sozialhilfeempfängern vorgeben, was sie kaufen dürfen, Ressourcen und Lebensmittel rationieren, Enteignungen im großen Stil durchführen und vieles mehr. Es wird zwar beteuert, dass wir ein Rechtsstaat seien und so etwas nie passieren würde. Aber wer garantiert uns, dass das so bleibt? Die Skandale der letzten Jahre haben gezeigt: Alles, was machbar ist, wird auch getan, vor allem wenn die Angst und „die Gier nach Geld den Mächtigen die Hirne zerfrisst“ (Heiner Geißler). Man bräuchte nur einen Sozialhilfe-Missbrauchsskandal hochkochen, schon wären die ersten Schritte möglich.

„Ein vollelektronisches Geldsystem – völlig transparent, ohne jeglichen Schutz der Privatsphäre bei Transaktionen und mit dem ständigen Risiko einer Enteignung durch den Staat – bedeutet, dass Geld kein privates Eigentum mehr sein wird. Der Weg in die Hölle ist mit guten Absichten gepflastert.“ so Andreas Höfert, Chef-Ökonom der UBS, Die Weltwoche 27/2014.

Wenn man dieses Szenario weiterdenkt, sind auch implantierte Chips vorstellbar. Dann könnten nur noch gechipte Menschen kaufen und verkaufen. So versucht man, Jugendliche in Diskos für implantierte Chips zu begeistern. Es sei „cool“ mit einem Schlenker des Handgelenks zu bezahlen. Spannend ist, dass schon in der Bibel etwas Ähnliches prophezeit wird:

„Und es macht, dass die Kleinen und die Großen, die Reichen und die Armen, die Freien und die Knechte allesamt sich ein Malzeichen geben an ihre rechte Hand oder an ihre Stirn, dass niemand kaufen oder verkaufen kann, er habe denn das Malzeichen, nämlich den Namen des Tiers oder die Zahl seines Namens. Hier ist Weisheit! Wer Verstand hat, der überlege die Zahl des Tiers; denn es ist eines Menschen Zahl, und seine Zahl ist […] 666.“ Offenbarung des Johannes (13,16)

Einführung von negativen Zinssätzen

Die Zentralbanken wollen negative Zinsen einführen (man würde am Konto oder Sparbuch also Geld verlieren), um die Menschen zum Konsum zu zwingen und Wirtschaftswachstun und Ressourcenvergeudung anzukurbeln. Normal würden negative Zinsen auf Spareinlagen zu Kapitalflucht führen: Die Sparer würden ihr Geld abheben. Was die Banken davon abhält, die negativen Leitzinsen der Zentralbanken zu umgehen und nur noch Bargeld zu halten, sind die Aufbewahrungskosten in den Tresoren. Die Tresorkosten schaffen eine Obergrenze für den Strafzins. Durch Abschaffung der 500 € Scheine (28% des gesamten Euro-Bargelds) könnte die EZB den Strafzins von 0,3 auf 0,75% erhöhen.

Mögliche schrittweise Umsetzung der Bargeldabschaffung

- sukzessive Absenkung der zulässigen Höchstgrenzen von Bargeld-Zahlungen

- sukzessive Abschaffung der Banknoten (500, 200, 100, 50, 20, 10, 5 €…)

- sukzessive Aufhebung der Bargeldannahmepflicht (Dänemark)

- sukzessive Abhebungsbeschränkungen vom Konto (Griechenland, Holland)

- sukzessive Erhebung von Steuern und Gebühren für die Bargeldnutzung (z.B. bei Abhebungen/Einzahlungen oder Zahlungen laut Buchhaltung)

- steuerliche oder Transaktionskosten-Vorteile bei elektronischer Zahlung (Griechenland)

- Übertragung des Status des gesetzlichen Zahlungsmittels von Bargeld auf Buchgeld

Ein wahrscheinliches Szenario

Da ein Bargeldverbot derzeit in der Bevölkerung aufgrund der großen Widerstände unmöglich durchsetzbar ist, versucht man uns langsam an den Gedanken zu gewöhnen, dass es keinen anderen Ausweg gäbe. Durch die astronomischen Geldsummen, die in unser Finanzsystem gepumpt wurden, wurden an den Börsen wieder riesige Blasen aufgebaut. Die Kurse sind seit 2009 wieder um das 3-fache gestiegen! Wenn die Medien das Steigen der Börsenkurse feiern, sollte dem Fachkundigen ein leises Schaudern über den Rücken laufen oder das blanke Entsetzen kommen. Die Finanzwirtschaft ist mittlerweile auf etwa die 10-fache Größe der Realwirtschaft angewachsen. Ursprünglich sollten Finanzdienstleister der realen Wirtschaft dienen. Nun steht allein schon das Handelsvolumen der Derivate mit ca. 700 $ Billionen (BIZ 2014) einem Weltbruttosozialprodukt von ca. 70 $ Billionen gegenüber. Das verschiebt nicht nur die Machtverhältnisse. Bei der derzeitigen Entwicklung ist in absehbarer Zeit wieder mit einem Börsen-Crash von historischem Ausmaß zu rechnen, der den von 2008 voraussichtlich übertreffen wird.

Nach diesem Crash wird man vermutlich die meisten Banken aus Angst vor Bank Runs und Banken-Pleiten für einige Tage schließen (sog. Bankenfeiertage). Im Gegensatz zu 2008 werden diesmal keine Staaten mehr einspringen und Schulden in Billionenhöhe machen können, um die Banken zu retten. Man wird den Menschen klar machen, dass sie den Großteil ihrer Sparguthaben verlieren werden, außer… Ja, außer man schafft das Bargeld ab. Die Bargeldabschaffung wird als „Rettung der sauer verdienten Ersparnisse“ begrüßt und bejubelt werden. Und die Menschen werden es widerwillig schlucken, aus Angst. So wie wir aus Angst fast alles mit uns geschehen lassen. Man wird die Banken wieder öffnen, ganz normal Bargeld einzahlen, Zahlungen durchführen, Kredite aufnehmen können etc. – nur kein Bargeld mehr abheben.

Zuletzt muss die EU nur noch das Bargeld aus dem Verkehr ziehen und elektronisches Buchgeld zum gesetzlichen Zahlungsmittel erklären. Die Banken, die Staaten und auch die Konzerne werden profitieren. Die kleinen Einzelhändler ohne Bankomat- und Kreditkartenterminal werden leider Pleite gegangen sein. Und die angeblich geretteten BürgerInnen werden ohne Bargeld erst zu spät merken, was sie verloren haben: Einen Großteil ihrer Freiheit.

Mögliche Auswirkungen eines Bargeldverbots

- Aufschwung digitaler Kryptowährungen wie Bitcoin. Diese sind durch dezentrale Netzwerke und kryptographische Verschlüsselung fast unangreifbar. Laut Wikipedia gibt es derzeit bereits über 3.000 Kryptowährungen, aber nur 100 mit größeren Umsätzen.

- Aufschwung von Komplementärwährungen (Tauschkreise, Regiogelder): In vielen Krisenländern wie Griechenland und Spanien boomen Tauschsysteme und sind für viele Menschen bereits überlebensnotwendig, weil das Geld fehlt. Diese Systeme bieten den Teilnehmern die Möglichkeit selbst Geld zu schöpfen – Geld entsteht beim Tausch ohne eine Bank oder einen Kredit. Die Systeme haben oft auch eigene Geld-, Zeit- oder sonstige Gutscheine, die anonymes Zahlen oder Tauschen untereinander ermöglichen. So funktionierte über 80% der Wirtschaft in Argentinien in der Krise 2001-2002 mit sog. Créditos.

- In vielen Ländern (z.B. Italien) wechselt man auch vermehrt zum direktem Warenaustausch: Der leere LKW transportiert am Rückweg Wein, Kühlschränke, Autoreifen oder andere Waren – ganz ohne Geld und meist an der Steuer vorbei. In diesen Ländern haben viele damit auch kein schlechtes Gewissen, da der Staat als Feind, als Räuberhöhle angesehen wird. Wie sagte schon Augustinus um ca. 400 nach Christus: „Staaten ohne Gerechtigkeit sind nichts anderes als große Räuberhöhlen.“

- Der Markt für elektronische Bezahlsysteme ist heiß umkämpft. Alleine im Bereich von Handyzahlungen gibt es bei uns derzeit knapp 50 Startup-Unternehmen, die versuchen den Markt zu erobern und größere Banken als Partner zu gewinnen. Weite Verbreitung findet das Handy als Zahlungsmedium derzeit noch nicht – das könnte sich mit der Bargeldabschaffung ändern.

- Wertanlagen wie Edelmetalle, Immobilien etc. könnten boomen und die Preise explodieren.

Was wir gegen das Bargeldverbot tun können

- Informationen und Reformen: Informieren Sie sich selbst und andere über unser Finanzsystem (www.monneta.org)und fordern Sie radikale Reformen, z.B. die Vollgeldreform bzw. Geldschöpfung in öffentliche Hand, also die Übertragung des Rechts der Buchgeldschöpfung von Privatbanken zum Staat (www.monetative.de, www.vollgeld-initiative.ch). Dann könnte man die Gesellschaft durch Geldschöpfung statt durch Schulden (Kredite, Staatsanleihen, Aktien…) finanzieren und das „Spielkasino“ schließen, also Spekulation unterbinden. Entscheidend ist dabei die Neuregelung der Bilanzierung und der Kriterien für die Kreditvergabe wie es die Gemeinwohl-Ökonomie und -bank vorsieht (www.ecogood.org, www.mitgruenden.at).

- Komplemetärwährungen nutzen, fördern oder selbst initiieren: Es gibt bereits in jedem Land zahlreiche Tauschkreise, Zeitbanken und Regionalwährungen, die Sie einfach nutzen können. Alternativwährungen schaffen ihr eigenes Geld, soziale Netzwerke, zusätzliches Einkommen und persönliche Handlungsspielräume. Falls es bei Ihnen kein regionales System gibt, können Sie über die bestehenden Systeme meist eine eigene regionale Gruppe gründen. In Oberösterreich, Salzburg und Bayern gibt es z.B. WIR GEMEINSAM (www.wirgemeinsam.net) mit 2.000 Mitgliedern in 25 Regionen. Eine Liste der größeren Tauschsysteme im deutschsprachigen Raum finden Sie bei ZART (Zusammenarbeit regionaler Tauschsysteme www.zart.org).

- Wer sein eigenes, völlig selbst-kontrolliertes Währungssystem aufbauen will, findet dazu auch Open Source Software: Am weitesten verbreitetet ist Cyclos (siehe www.cyclos.org), das es bei ZART auch in Deutsch inkl. Server, Wartung, System-übergreifender Abrechnung (sog. Clearing) und gemeinsamem Marktplatz gibt. Tauschen-ohne-Geld bietet kostenlose Tauschsysteme auf einer Online-Plattform an (www.tauschen-ohne-geld.de). Der Andrang war so groß, dass sich in kurzer Zeit 70 Tauschringe gegründet haben und die Plattform zurzeit mangels Kapazitäten Neuanmeldungen gestoppt hat.

„Wie kann ich mich gegen das Bargeld-Verbot schützen? […] Es bieten sich Regionalwährungen wie der Chiemgauer oder Verrechnungsgutscheine zum Tausch von Leistungen an (also Rasenmähen gegen Klavierunterricht). Wichtig ist auch der Aufbau von Sozialkapital, so dass man in Krisenzeiten auf ein Netzwerk qua Familie, Freundeskreis und Nachbarschaft bauen kann.“ Gerald Mann, Prof. für Volkswirtschaftslehre München

Fazit

Wenn die Reichen immer noch reicher werden und die Kapitalrenditen weiterhin systematisch durchgesetzt werden, die Wirtschaft aber kaum mehr wächst, geht dies nur auf Kosten der breiten Masse und der Arbeitseinkommen, also durch Umverteilung von unten nach oben oder genauer von den Fleißigen zu den Vermögenden. Es geht nicht darum, am Bargeld oder unserem überholten Finanzsystem festzuhalten, sondern dessen Prinzipien und Spielregeln in Frage zu stellen und neu festzulegen. Wer kontrolliert dieses System und wem dient es? Geld braucht nur Information zu sein, um den Ausgleich von Geben und Nehmen herzustellen und die Zugriffsrechte auf Ressourcen und Produktion gerecht zu regeln. Die Entwicklung geht jedoch in Richtung von noch mehr Unfreiheit, Ungerechtigkeit, Ungleichheit, Machtkonzentration, Gier und „Wachsdumm“. „Heute stehen wir vor dem Abgrund, morgen sind wir einen entscheidenden Schritt weiter.“ Es liegt an uns die Richtung mitzubestimmen. Wir brauchen ein Finanzsystem, das allen Menschen dient und nicht eines, das die Vermögenden bevorteilt.

„Wer die Freiheit aufgibt, um Sicherheit zu gewinnen, der wird am Ende beides verlieren.“ Benjamin Franklin

Dieser Artikel wurde erstmals am 9.3.2016 auf der Seite www.wirgemeinsam.net veröffentlicht.

Buchtipp

Norbert Häring: Die Abschaffung des Bargeldes und die Folgen – Der Weg in die totale Kontrolle (Bastei Lübbe 2016)

Autor:

Dipl.-Ing. Tobias Plettenbacher, Programmierer, Experte für komplementäre Währungen, Autor des Buchs „Neues Geld – Neue Welt“, Mitglied der Initiative NeuesGELD.com, Initiator der Zeitbank WIR GEMEINSAM, eMail: plettenbacher@wirgemeinsam.net, Tel.: +43 (0)664/ 543 49 39, Vortragsübersicht